当预感指数涨不上去时,对冲的买认沽要在 VIX 的布林下轨买入。 国内现在也有 iVIX 指数,可以针对大盘对冲。

最好的期权策略是反向比例价差,用卖实值的权利金来买两个虚值的策略,亏损有限,上涨无限。而用单腿策略是权利金太贵,牛市价差策略又会限制收益。

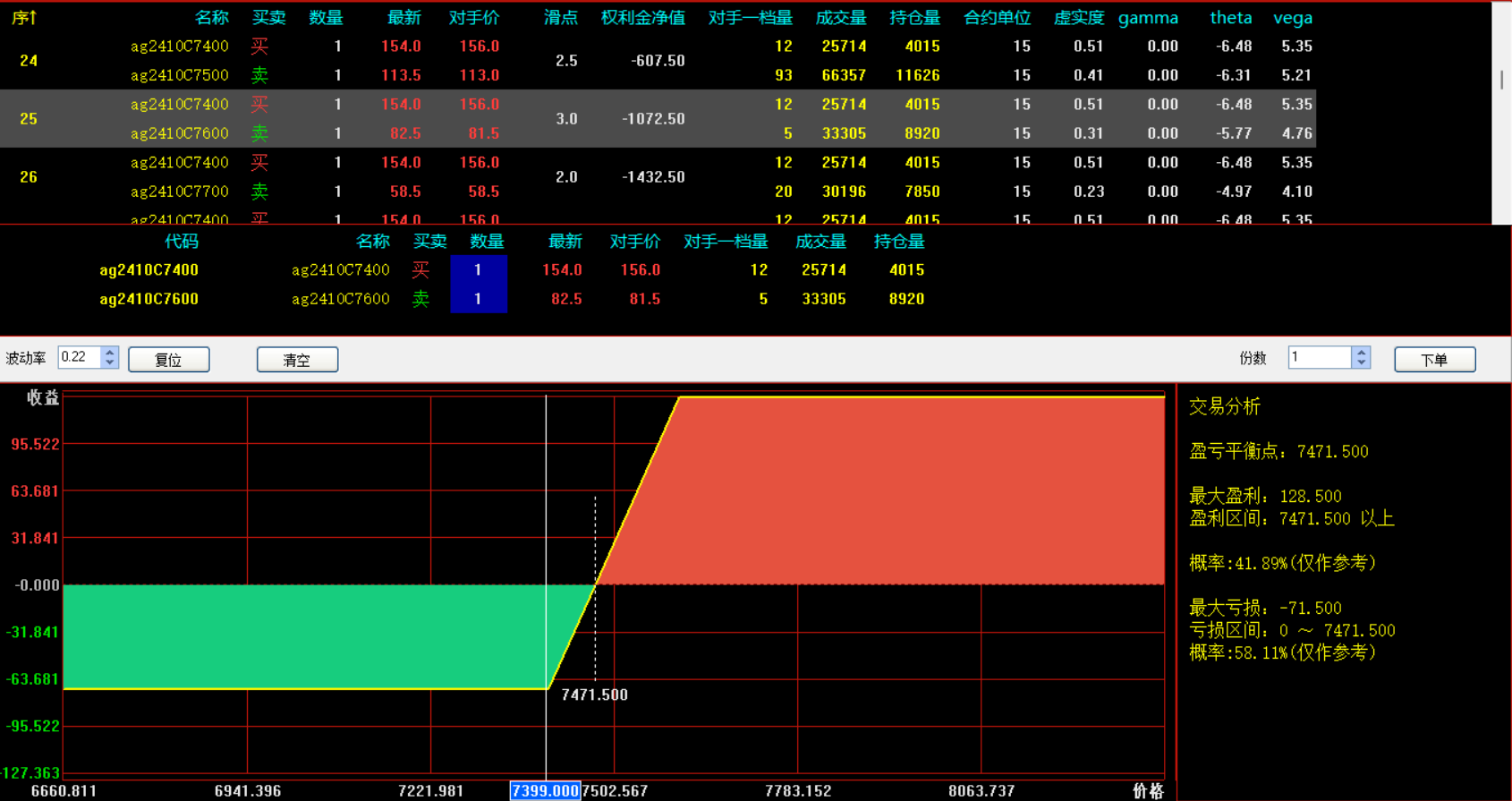

跨式策略一般是买两个平值,也就意味要要付两份权利金。要想清楚未来波幅有多大能够覆盖两份权利金。 跨式策略一般都是预期重大事件发生时,或者重要点位突破时大幅波动。 对于趋势已经开始往一边倒的,不要使用跨式策略,没有必要多付一份权利金,想对冲风险要用牛市价差或者熊市价差,成本低,见效快。

2024年9月13日 过节为沪银选个牛市价差策略

一个卖 PUT 和 CALL 的时机

原油暴跌,为接下来的商品期权行情做好准备

期权的隐含波动率和标的的 ATR 有什么区别?

商品期权末日轮的特点

选择最好的期权交易工具

2024年9月9日 期权操作

欧洲降息,黄金白银大涨,黄金突破小平台。沪银2410波幅 308 点, 继续看好后市,选个微涨的牛市价差策略,风报比 1:1.5。盈亏平衡 71 点。 白银短 K 波幅大概 100 点左右,71 点盈亏平衡应该很容易达到。

卖 PUT 的时机 空头趋势中,情绪共振反弹,不知道反弹多高,也不知道能不能转势,能明确是,一根布林下轨处的看涨吞没后,其后的再次下跌不破低点,就证明了反弹的次低点成立,然后在次低点卖出深度虚值 PUT。最好卖远期主力合约,而不是近月,因为近月快到期的关系,时间价值已经耗费的差不多,又因为是深度虚值,没有多少收益。 而主力合约波动率大,深度虚值又有…

原油带崩了大多数化工品种,包括之前强势的苯乙烯和乙二醇。接下来如果反弹的话,反弹无力可再空一次,到时候 buy PUT。内盘 PTA 月K图布林早开口,外盘原油月K图才刚刚开口,可以预期更大幅度的下跌。 之前的玉米和玉米淀粉补基差,也不过是 MACD 回抽 0 轴的反弹,之后造成了更大的下跌,玉米期权刚刚开通,不然可以早赶上 buy PUT。 重点…

期权的隐含波动率(Implied Volatility, IV)和标的的平均真实波幅(Average True Range, ATR)是两个不同的概念,尽管它们都与波动性有关。 隐含波动率(IV): 定义:隐含波动率是市场对期权标的未来价格波动性的预期。它是通过期权的市场价格反推出来的,反映了投资者对未来波动性的看法。 用途:隐含波动率主要用于期权…

商品期权末日轮剩余天数已不多,同样末日轮的期权也主要针对的是近月合约,又因为期权比期货先交割,期货的近月又没有流动性,那么大概率沿之前的趋势运动。这时还要考虑相对现货的升贴水。一般最后剩余的一周时间就会有权利金的翻倍行情。

期权要清楚自己的最大亏损是多少权利金,权利金=成交价✖合约单位,当然买入时还有滑点,不可能以最新价成交,每个品种的合约单位都不一样,有些软件能显出出权利金净值(博易可以),有些不能(文华)。然后总资金的 %2 除以权利金就得到了手数。 文华可以期权 T 型报价可以联动合约,可以很方便的在盘中寻找期货交易机会,如想上期权杠杆,可立即选虚值一档上。而博…

螺纹下午翘尾,有反弹迹象,夜盘直接 short PUT rb2501P3050,直接采用卖 PUT 方式抄底,因为此时权利金够大,更适合卖 PUT 方式。 菜粕下午尾盘又拉,再次响应利好消息,但是预计不会大幅上涨,上有阻力位,此时波动率大权利金大,采用 short CALL RM501C2550 方式。 沪镍有破底迹象,直接 buy ni2412P…