当预感指数涨不上去时,对冲的买认沽要在 VIX 的布林下轨买入。 国内现在也有 iVIX 指数,可以针对大盘对冲。

最好的期权策略是反向比例价差,用卖实值的权利金来买两个虚值的策略,亏损有限,上涨无限。而用单腿策略是权利金太贵,牛市价差策略又会限制收益。

上证指数在不断阴跌,貌似要形成双底的样子,阴跌也让人放弃防范风险。可这个时候就是要小心尾部风险。翻了一下沪深 300 成分股就会发现,那些能涨的右侧股还是红利、PCB,只不过在阶段性回调,而白酒为代表的消费显然不行。那么在指数探底的时候,要考虑工商银行阶段性回调完毕了么,显然也不指望白酒带领大盘上涨。 买国债的都是配置盘,不会轻易卖出,即使央行喊话…

小级别的破底翻,可以带来反弹,但是反弹有多大就不好说,最多先看个 N 字反弹。当这个小 N 在往上走的时候,不如放大一级时间框架再来看看,是不是该吸一口凉气? 纸浆日线 纸浆周线 所以当螺纹钢开始反弹的时候,可不是什么长期底部可做多。3400的大三角形压力位能那么容易突破吗?且螺纹钢还不能形成日线破底翻。从基本面上来说,钢铁的去产能才刚刚开始。

跨式策略一般是买两个平值,也就意味要要付两份权利金。要想清楚未来波幅有多大能够覆盖两份权利金。 跨式策略一般都是预期重大事件发生时,或者重要点位突破时大幅波动。 对于趋势已经开始往一边倒的,不要使用跨式策略,没有必要多付一份权利金,想对冲风险要用牛市价差或者熊市价差,成本低,见效快。

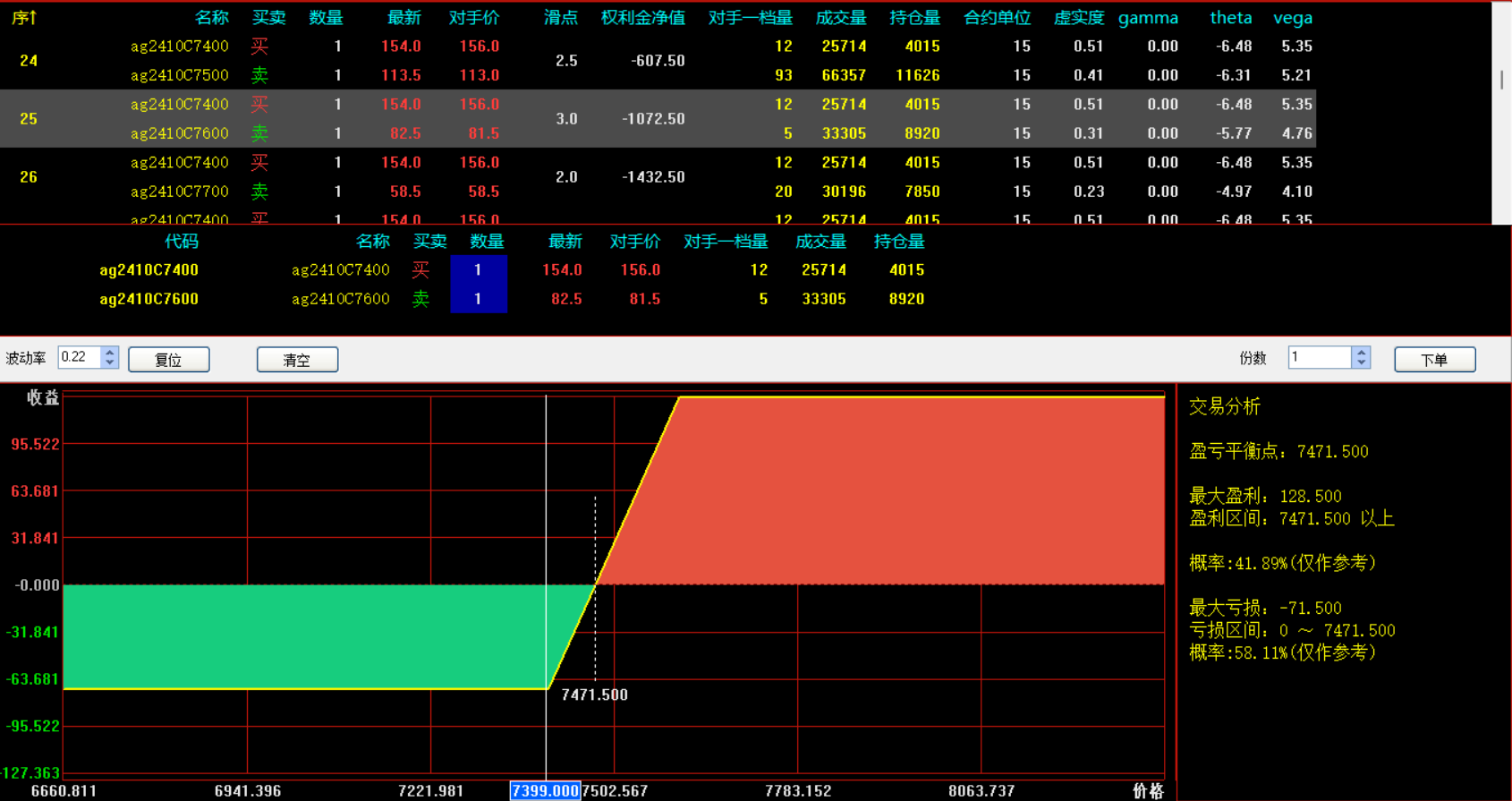

2024年9月13日 过节为沪银选个牛市价差策略

期权牛市价差的特点

抓住期权买方(LONG)开仓机会

期权的简单入门

一个卖 PUT 和 CALL 的时机

欧洲降息,黄金白银大涨,黄金突破小平台。沪银2410波幅 308 点, 继续看好后市,选个微涨的牛市价差策略,风报比 1:1.5。盈亏平衡 71 点。 白银短 K 波幅大概 100 点左右,71 点盈亏平衡应该很容易达到。

买虚一卖虚二能减轻权利金成本,但是预期收益幅度不高,风报比大概1:1。但是能更快的达到盈亏平衡。 买虚一卖虚三权利金陈本略微抬升,到盈亏平衡更慢一点,但是风报比更高一点。 买虚二卖虚三权利金成本低,但是没有买虚一卖虚二更快的达到盈亏平衡。 简单原则就是:买一卖二 风报比 1:1 买一卖三 风报比: 1:1.5 买一卖四 风报比 1:2。 风报比越高…

期权买方开仓时要看隐含波动率与历史波动率的关系来评估权利金是否高估,隐含波动率不能大幅高过历史波动率,不然一根长阳或者长阴之后隐含波动率均值回归就会造成权利金下跌。 买方要买在波动率小的地方,等着波动率放大,然后又不想早点进入等着时间价值损耗。那么最好的辅助指标就是布林线,开口时的 inside bar breakout 就是最好的开仓时机。再搭配…

期权交易的是权利金的涨跌,有两个方向的权利金,认购(CALL)和认沽(PUT)。 权利金的初始定价由内在价值和时间价值决定,虚值合约只有时间价值。 权利金有其定价公式,公式里的参数变化,决定了权利金变化的幅度,也就是那几个希腊字母,参数的变化决定了权利金的非线性变化。 标的波动率放大时,权利金就会指数级上涨。 做为卖方,其实是做空权利金,也就是在分…

卖 PUT 的时机 空头趋势中,情绪共振反弹,不知道反弹多高,也不知道能不能转势,能明确是,一根布林下轨处的看涨吞没后,其后的再次下跌不破低点,就证明了反弹的次低点成立,然后在次低点卖出深度虚值 PUT。最好卖远期主力合约,而不是近月,因为近月快到期的关系,时间价值已经耗费的差不多,又因为是深度虚值,没有多少收益。 而主力合约波动率大,深度虚值又有…